Haicy

2024-07-26

クレジットスコアは、個人の信用力を数値化したもので、ローンやクレジットカードの審査、さらには住宅や携帯電話契約にも影響を及ぼします。スコアの高さが信用力の強さを示し、金融サービスを利用する際の条件を大きく左右するため、理解し改善することが重要です。本記事では、クレジットスコアの仕組み、現代のトレンド、そして将来の展望について詳しく解説します。

クレジットスコアの基本

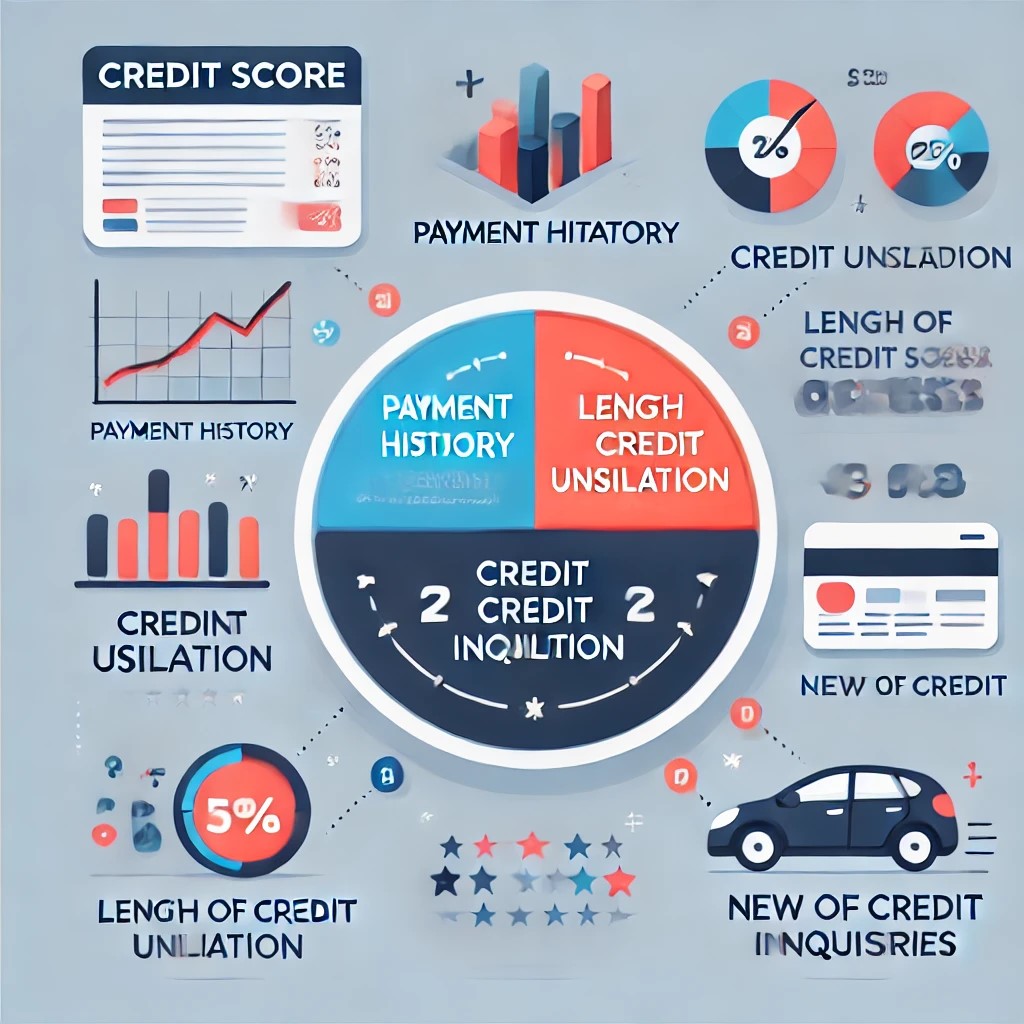

クレジットスコアは、以下の要素を基に計算されます:

支払い履歴(35%)

過去のローンやクレジットカードの支払い遅延がないかを示します。時間通りの支払いがスコア向上の鍵です。

借入残高と利用可能額の比率(30%)

クレジットカードの利用限度額に対してどれだけ借入を行っているかを計算します。利用率が30%以下であることが理想的です。

信用履歴の長さ(15%)

クレジットカードやローンの利用履歴が長いほど良い評価を得られます。

新規クレジット申請の回数(10%)

短期間に多数のクレジット申請を行うと、スコアが低下する可能性があります。

クレジットミックス(10%)

クレジットカード、住宅ローン、自動車ローンなど、さまざまな種類の信用をバランスよく持つことが評価されます。

クレジットスコア改善の方法

時間通りの支払いを心掛ける

最も基本的かつ重要なポイントは、請求書やローンの支払いを期限内に行うことです。

古いアカウントを閉鎖しない

長い信用履歴が評価されるため、使用していない古いクレジットカードを閉じない方が良い場合があります。

新規クレジット申請を控える

クレジットカードやローンの申請は慎重に行い、不必要な申請を避けましょう。

現代のトレンドと技術の進化

現代では、AIやビッグデータを活用した信用評価が進化しつつあります。一部のフィンテック企業は、従来のスコアリングモデルに代わり、非伝統的なデータ(例えば、公共料金の支払い履歴や購買履歴)を活用しています。これにより、従来の信用記録が乏しい人々も適切な評価を受けられる可能性が広がっています。

結論

クレジットスコアは、金融活動を円滑に進める上で欠かせない要素です。基本的な仕組みを理解し、計画的な行動を取ることで、スコアを改善し、より良い条件で金融サービスを利用できるようになります。最新のトレンドや将来の技術にも注目しながら、自分の信用力を高めることを目指しましょう。